# 7

瑞安:深耕上海,文旅出圈

2023年,瑞安总租金收入56.41亿元(含写字楼),相较于2022年增长16%,2023年销售额和客流量恢复至2021年同期水平的106%和110%。

瑞安持有物业深耕上海,2023年上海物业贡献了超86%的租金收益,同时在上海连续开业了蟠龙天地和鸿寿坊两个网红项目。

瑞安各商业项目年底出租率

瑞安商业部分年底整体平均出租率91%,上海太平桥区域维持高出租率,武汉天地、岭南天地等商业部分出租率长期维持在90%以上(2022年武汉天地写字楼入市,拉低了整体平均出租率)。

# 8

华润置地:日之方中,在前上处

2023年持有物业整体租金收入222.3亿元,购物中心部分179亿元,同比增长29.7%。

在这波奢侈品行情中,华润涌现出诸多标杆项目,除深圳万象城外,杭州万象城租金收入于2022年突破十亿,沈阳万象城租金收入于2023年突破十亿,后续深圳万象天地、深圳湾万象城、南宁万象城、成都万象城、厦门万象城近年租金收入也处于大幅增长阶段,有望在未来几年内单店收入突破十亿。

# 9

招商蛇口:成长扩容

2023年招商蛇口全口径资产运营收入 66.91 亿元,EBITDA 33 亿元。其中集中商业运营收入14.48亿元,EBITDA 5.33 亿元。目前招商蛇口在营商业项目38 个,总经营建筑面积约 216 万平方米。

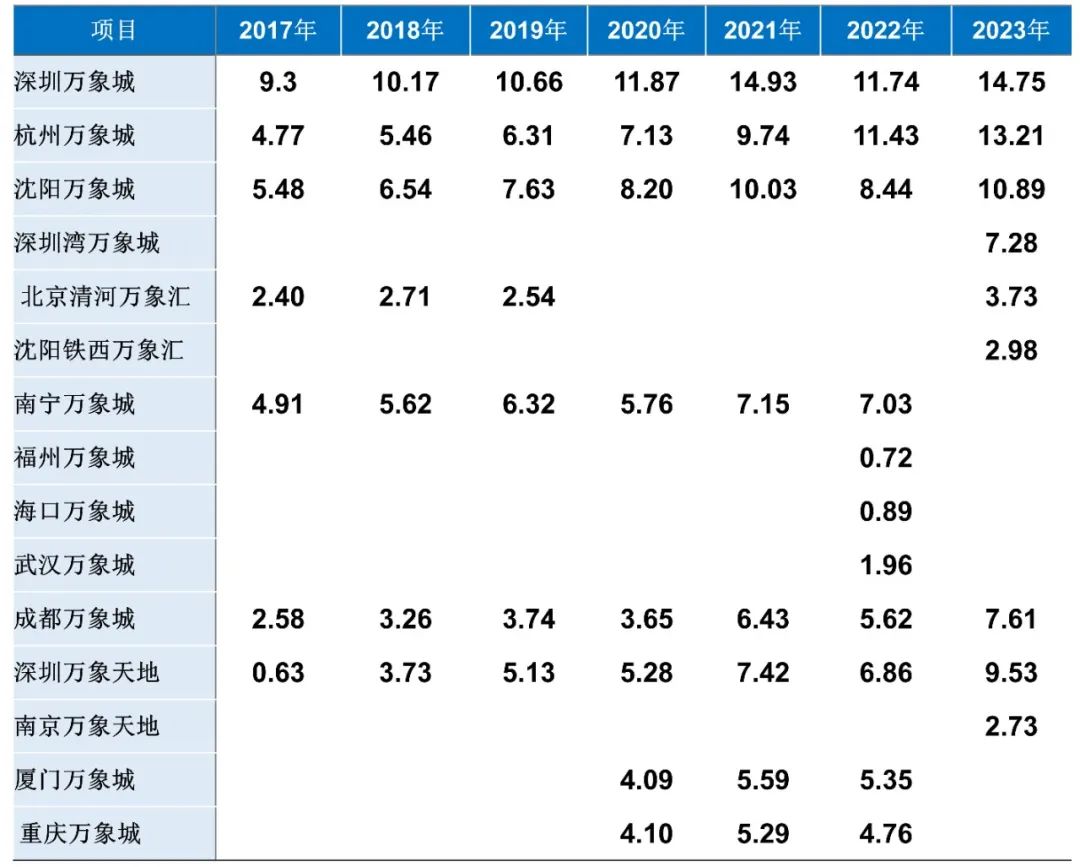

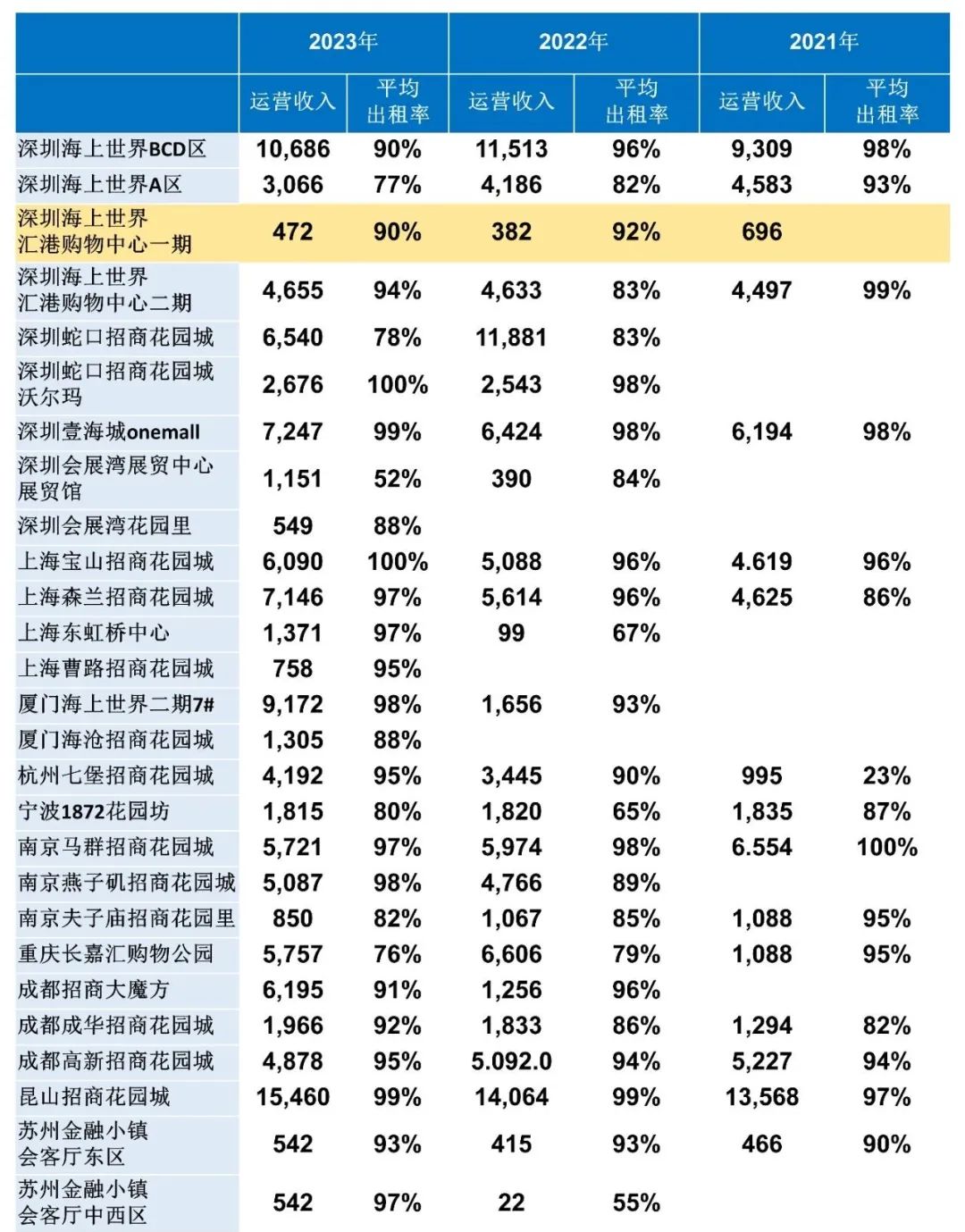

招商蛇口商业项目历年租金收入

各项目资产表现差距较大,从营收规模和出租率看,表现靠前的项目主要为昆山花园城、深圳海上世界、蛇口花园城等。

# 10

九龙仓置业:香港市场晴雨表

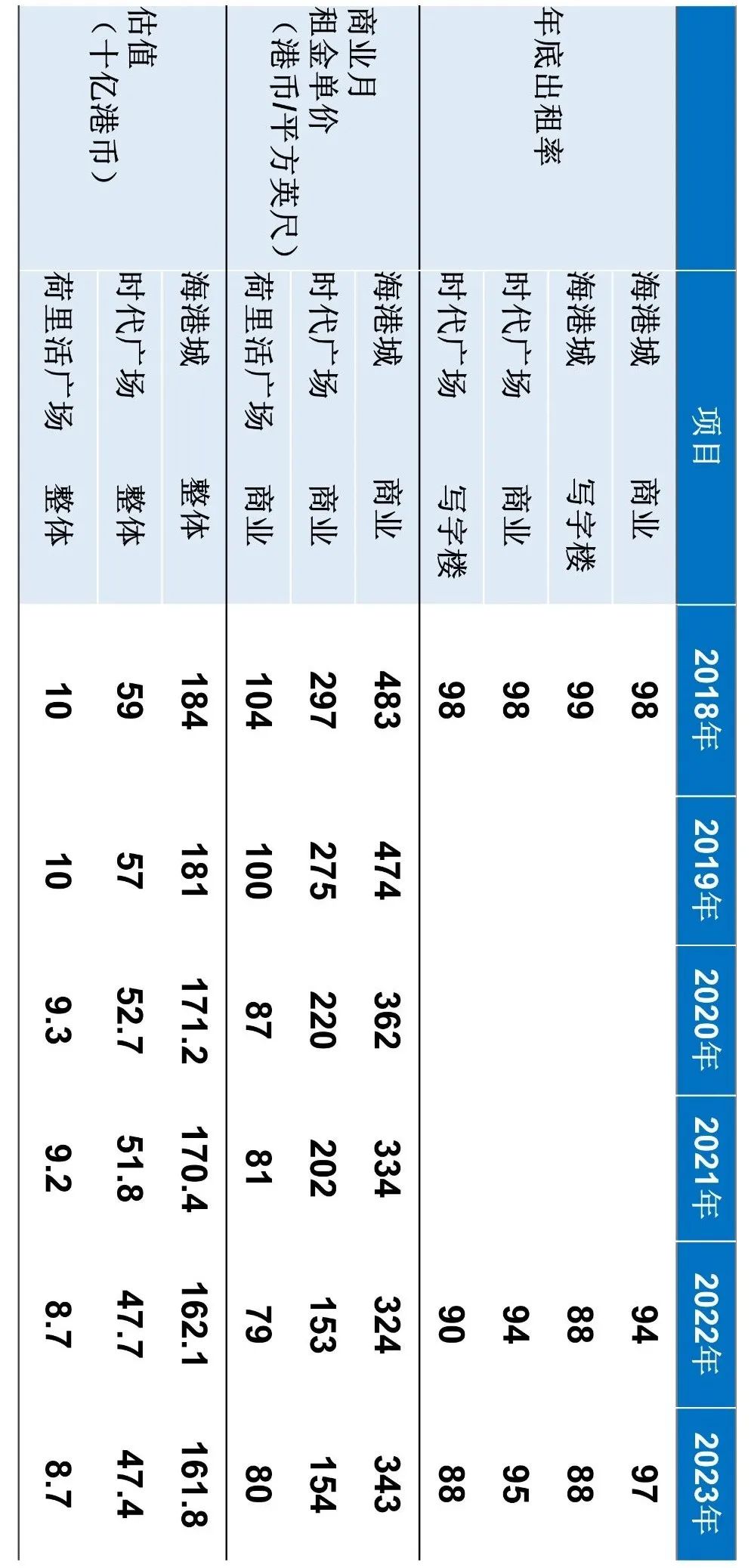

九龙仓置业香港代表项目历年租金收入

香港海港城为全国知名重奢场,2018年时整体租金收入高达118.71亿港币,其中商业部分75.29亿港币,年销售额373亿港币。

但2018年后受各种因素影响,收入持续下滑,尤其商业部分在2020年断崖式下滑至53.66亿港币,直至2023年才首次回暖。

时代广场商业部分2018年租金收入达21亿港币,销售额91港币,其后收入下滑比海港城更加明显,2023年收入虽微增至11.68亿港币,但相较于2018年几乎腰斩。

九龙仓置业香港代表项目资产经营表现

时代广场租金单价经历了2020年和2022年两次大跌,2023年月均租金仅154港币/平方英尺,仅为2018年的52%。2023年估值474亿港币,约为2018年估值的80%。

# 11

陆家嘴股份:优质基本盘

2023年陆家嘴股份总租金收入44.62亿元(仅并表部分),其中商业部分租金收入4.31亿元(仅并表部分),相较2022年度增加1.87亿元,同比增长77%,主要原因是2022年存在较多免租。

陆家嘴股份各商业项目租金收入

陆家嘴股份各商业项目年末出租率

陆家嘴股份各商业项目月均租金单价

单位:元/㎡/月;为拉平比较,月租金单价为年报披露日租金单价×365÷12

从年末出租率和租金单价看,上海项目的租金单价和出租率均保持较高水平,96广场出租率和租金单价存在波动。天津项目出租率和租金单价表现均较一般。

# 12

凯德中国信托:大幅回暖

凯德商用信托于2020年逐步将资产重心转到物流园区和产业园区,也在当年更名为凯德中国信托(CLCT)。但商业依旧是其资产组合中最重要的部分,占比75.9%。

2023年CLCT总收入增长3.3,NPI增长5.3%,增长核心也来自于商业资产。2023年商业资产组合的客流和租户销售额同比增长45.8%和41.5%,收入增长6.2%。

# 13

华联商业信托:社区商业困境

华联商用信托(BHG RETAIL REIT)全年租金收入3.26亿元,与3.24亿元基本持平,全年NPI 1.84 亿元,与2022年 1.84 亿元基本持平。

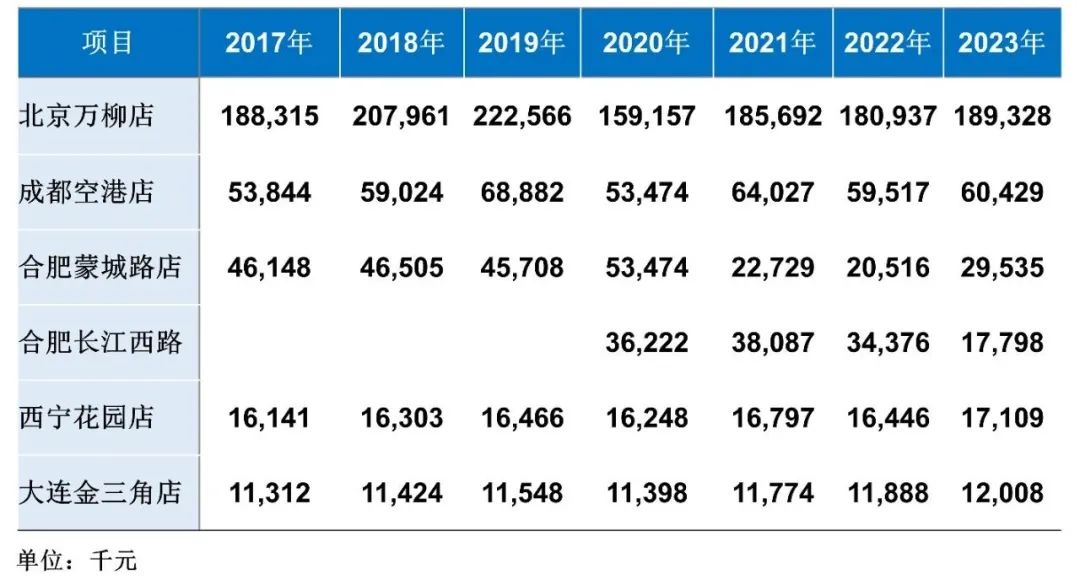

BHG信托持有资产多为社区型商业,除北京万柳店外均为中小型项目。资产包的出租率均较稳定,2023年年底总体平均出租率95.6%,但受大环境、疫情和资产改造影响营收业绩波动较大。

-

商业项目出租率和营收波动幅度低于写字楼,更加稳定; -

重奢场在经历黄金十年,业绩全面暴涨,华润、北京国贸、上海恒隆等正在红利期; -

非重奢现象级项目跌幅较大,如广州天河城、北京东方广场等; -

社区型小型商业并未幸免,同样承受了较大冲击; -

大体量区域级商业项目复苏明显优于小型商业; -

二三线城市的复苏表现总体优于一线城市。

相关文章